Nell’illustrare la disciplina in commento, l’evidente punto di partenza è rappresentato dall’individuazione delle poste suscettibili di essere affrancate ovvero gli utili provenienti da Paesi a fiscalità privilegiata accantonati nel bilancio chiuso al 31.12.2021 (i.e. ultimo bilancio chiuso prima dell’entrata in vigore della legge di bilancio). Dal momento che i criteri disciplinanti l’individuazione dei Paesi considerati a fiscalità privilegiata sono cambiati per effetto di diversi interventi normativi succedutesi nel tempo, tale fondamentale tematica sarà oggetto di trattazione separata nel paragrafo che segue.

Ciò detto, sui predetti utili, i soggetti (IRES ed IRPEF) che detengono (direttamente o indirettamente) le partecipazioni nelle società estere in regime di impresa, possono, in luogo della tassazione integrale ordinariamente applicata, esercitare l’opzione per l’imposizione sostitutiva che troverà applicazione con aliquota del 9% per i soggetti IRES e del 30% per i soggetti IRPEF; le predette aliquote, inoltre, possono essere ridotte di 3 punti qualora gli utili siano percepiti dal soggetto controllante residente entro il termine di scadenza del versamento del saldo delle imposte relativi al periodo di imposta in corso (i.e. di regola, quindi, entro il 30.06.2024) e che gli stessi utili vengano accantonati per un periodo non inferiore a due esercizi in una specifica riserva di patrimonio netto 2 .

Per quanto attiene le modalità con cui il regime opzionale trova applicazione, la legge di bilancio prevede come:

- l’imposta sostitutiva è determinata in proporzione alla partecipazione detenuta nella partecipata estera, tenendo conto dell’effetto demoltiplicativo in caso di possesso indiretto. Sul punto, nel silenzio delle norme, sarà il Decreto Ministeriale attuativo di prossima emanazione che dovrà specificare se la percentuale di possesso dovrà essere determinata avendo a riferimento la quota di capitale detenuta ovvero la quota di spettanza degli utili;

- l’opzione può essere esercitata, in maniera assai flessibile, distintamente per ciascuna partecipata estera e con riguardo a tutti o a parte dei relativi utili/riserve di utili, permettendo al soggetto controllante residente non solo di decidere quale partecipazione ma anche l’entità e la misura degli utili, accantonati presso la stessa società estera, da affrancare;

- l’opzione si perfeziona mediante l’indicazione degli utili affrancati nella dichiarazione dei redditi relativa al periodo di imposta 2022 (da presentarsi entro il prossimo 30.11.2023) ed il pagamento in un’unica soluzione dell’imposta sostitutiva entro il termine di versamento del saldo delle imposte sui redditi dovute per il periodo di imposta 2022 (i.e. 30.06.2023). Con riferimento al pagamento di quanto dovuto, da effettuarsi tramite modello F24, la disciplina, per evidenti ragioni di cassa, vieta espressamente di poter procedere a compensazione.

Laddove venga esercitata l’opzione, viene, infine, previsto dalla relativa normativa di legge:

- una presunzione per cui gli utili distribuiti si considerano prioritariamente formati con quelli assoggettati ad imposizione sostitutiva; tale previsione, nello specifico, risulta molto rilevante nel caso di affrancamento parziale (i.e. nel caso in cui vengano affrancati solo una parte degli utili/riserve di utili accantonati in capo ad una specifica partecipata estera) dal momento che nel caso di distribuzione il soggetto controllante residente non sarà oggetto di tassazione fino a concorrenza degli stessi utili affrancati;

- la circostanza che il costo fiscale della partecipata estera venga incrementato dell’importo degli utili/riserve di utili assoggettati ad imposizione sostitutiva (e decrementato dagli stessi allorquando gli stessi sono oggetto di distribuzione); incidendo sul costo fiscale riconosciuto della partecipata estera, risulta evidente come la possibilità di procedere (o meno) all’affrancamento debba/possa anche essere valutato alla luce delle contrapposte prospettive di una conservazione piuttosto che di una cessione dell’investimento.

Individuazione degli utili provenienti da paesi a fiscalità privilegiata

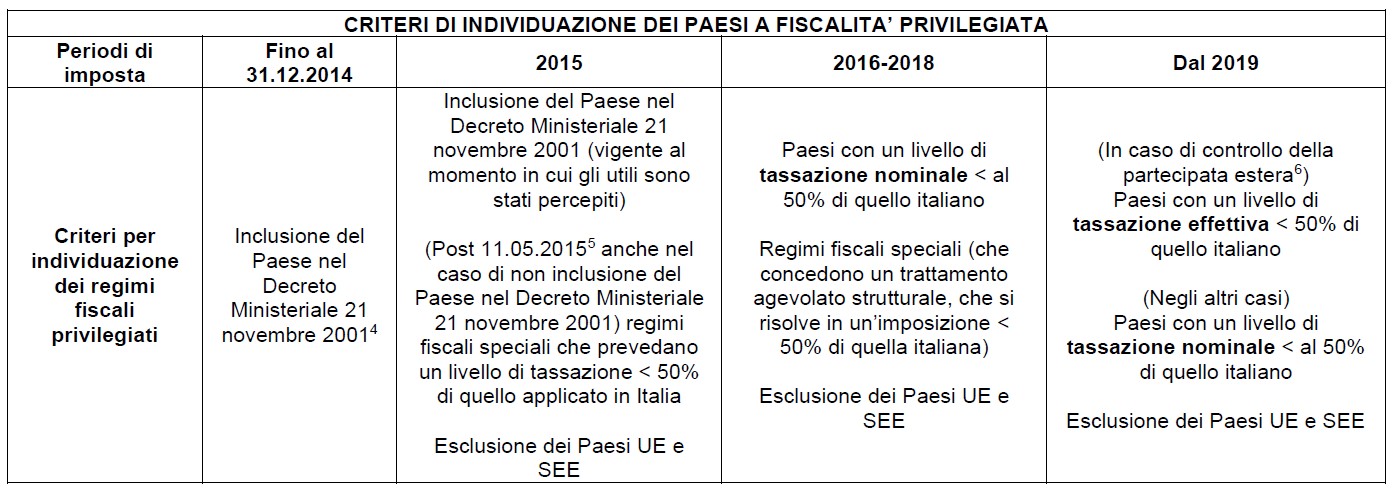

Come già avuto modo di anticipare in precedenza, uno degli elementi sicuramente più complessi della disciplina appena illustrata, dato il cambiamento dei relativi criteri avvenuto nel tempo, risulterà quello relativo all’individuazione degli utili potenzialmente affrancabili.

Al fine di ripercorrere brevemente quella che è stata l’evoluzione del concetto di “Stato a fiscalità privilegiata” nell’ambito della normativa fiscale italiana di riferimento, si procede a riprendere – e, qui, ad integrare – lo schema proposto a riguardo da parte della stessa Agenzia delle Entrate3:

Dati i predetti differenti criteri, l’ulteriore elemento di complessità da analizzare riguarda se ai fini della qualificazione degli utili come provenienti (o meno) da un Paese a fiscalità privilegiata debba farsi riferimento a quelli in vigore nel periodo di imposta della percezione dello stesso provento o, differentemente, a quelli applicabili nell’antecedente periodo di maturazione.

Come regola generale, l’Agenzia delle Entrate7 ha chiarito come la provenienza dell’utile debba essere determinata con riferimento al momento della percezione dello stesso provento (i.e. con i criteri qualificatori in vigore al momento della percezione) dato che è in quel momento che si verifica il presupposto impositivo in capo al soggetto percettore residente.

Applicando tale regola generale con riferimento (anche) alle riserve di utili pregressi che potrebbero essere oggetto di distribuzione unitamente all’utile di periodo da parte della società partecipata estera, occorre distinguere fra le seguenti due fattispecie:

- Utili pregressi distribuiti da partecipate che erano considerate Black List

In tale situazione, indipendentemente dal precedente criterio in vigore nel momento di formazione dell’utile (che già lo qualificava come Black List), per stabilire se i dividendi provengano da un paradiso fiscale assume unicamente rilevanza come poc’anzi detto il criterio vigente al momento della loro percezione.

- Utili pregressi distribuiti da partecipate che erano considerate White List

Nella diversa situazione in cui gli utili si siano formati in periodi di imposta in cui l’entità estera era considerata non “paradisiaca” secondo le norme all’epoca vigenti, occorre, invece, fare riferimento all’art. 1 comma 1007 della Legge n. 205/20178 che prevede come non si debbano considerare provenienti da un Paese a fiscalità privilegiata:

• gli utili percepiti a partire dal 2015 e maturati in periodi d’imposta precedenti nei quali la società partecipata estera era considerata White List (ie non era residente in uno dei Paesi o delle fattispecie incluse nella lista del DM 21 novembre 2001, secondo i criteri valevoli per i periodi di imposta precedenti al 2015);

• gli utili maturati dal 2015 in avanti in Paesi White List e, successivamente, percepiti in periodi di imposta in cui risultino, invece, integrate le nuove condizioni di cui all’art. 167 del Tuir per considerare gli stessi Paesi come Black List.

Una volta individuati gli utili qualificabili/provenienti da Paesi a fiscalità privilegiata sulla base delle regole e dei criteri appena presentati, la possibilità di avvalersi della misura in commento, tuttavia, passa anche attraverso l’incapacità da parte del soggetto percettore di dimostrare le esimenti di legge previste dall’art. 47bis, comma 2 del TUIR .

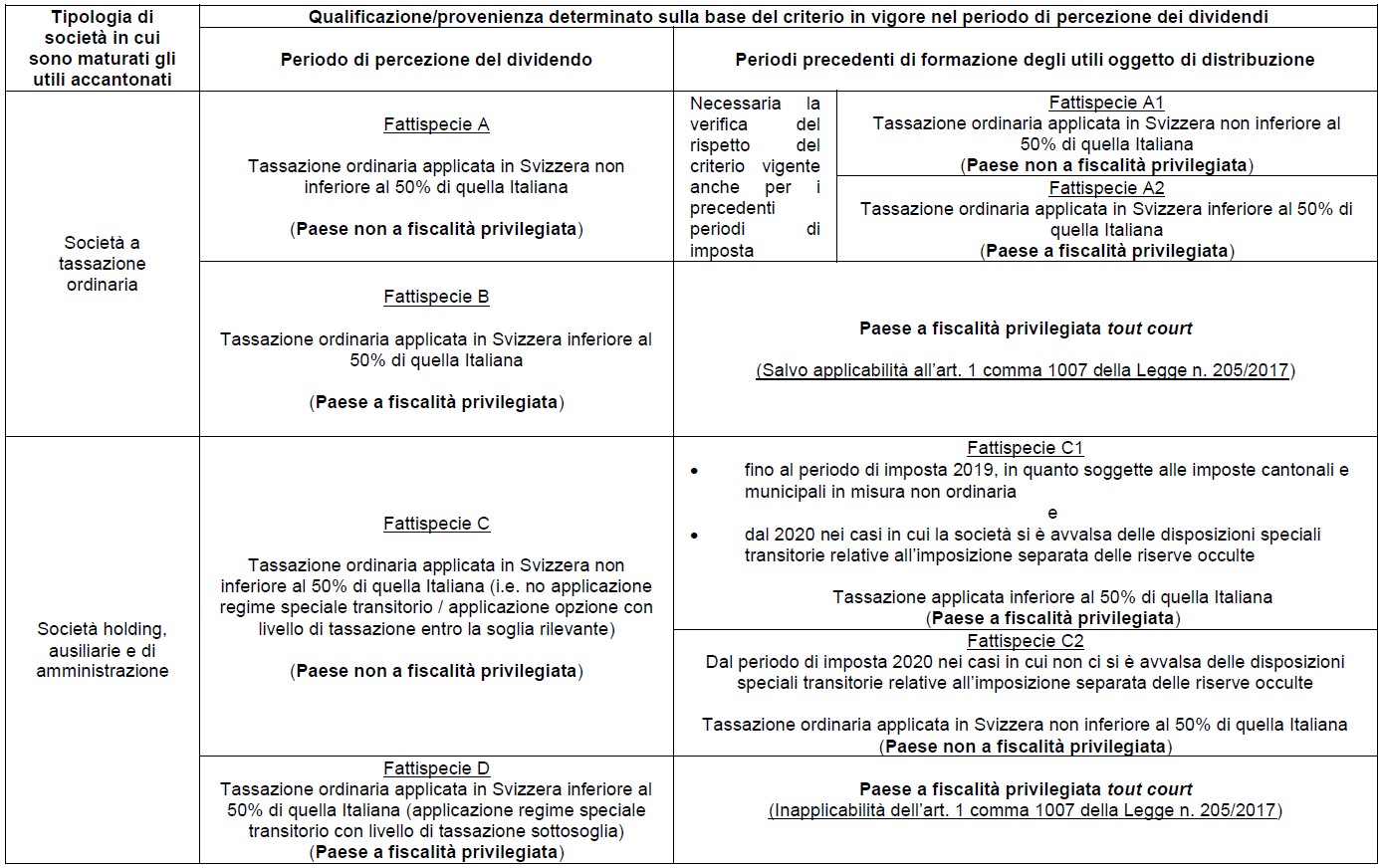

Applicazione della disciplina agli utili accantonati da società svizzere

Sulla scorta dei principi e delle regole appena illustrati, si procede a fornire una prima disamina circa la possibilità che la disciplina di affrancamento in commento possa trovare applicazione (anche) alle fattispecie relative agli utili accantonati in capo a società partecipate svizzere.

Ai fini di tale analisi, le informazioni rilevanti risultano essere le seguenti:

- inclusione delle società holding, ausiliarie e di amministrazione – caratterizzate da regimi fiscali speciali in virtu’ dei quali le stesse società risultavano non essere soggette alle imposte cantonali e municipali ordinarie – fra le fattispecie di cui art. 3 del DM 21 novembre 2001 qualificabili tout court (i.e. solo in virtu’ del solo dato formale di comparire nella predetta lista dei Paesi Black List) quale regimi a fiscalità privilegiata fino al 11.05.2015;

- la circostanza che con la Riforma fiscale RFFA (Legge federale del 28 settembre 2018) i predetti regimi fiscali speciali cantonali (società di amministrazione, ausiliarie e holding – art. 28, c. 2-5 LAID) sono stati aboliti; conseguentemente, a decorrere dal 1° gennaio 2020, le società che ne beneficiavano risultano invece soggette all’ordinaria imposizione societaria, caratterizzata da un livello di tassazione che di norma non è mai stato tale, anche con riferimento ai periodi di imposta precedenti, da integrare gli attuali presupposti richiesti dalla normativa fiscale italiana (i.e. tassazione < al 50% della tassazione italiana) ;

- il fatto che la stessa Riforma fiscale RFFA, al fine di evitare uno “shock fiscale” in seguito all’abrogazione dei regimi speciali, ha introdotto delle disposizioni transitorie (art. 78g LAID) che permettevano ai Cantoni di implementare misure finalizzate ad un’imposizione separata delle riserve occulte, maturate in costanza dei regimi fiscali speciali, per un periodo massimo di 5 anni successivi all’uscita dai suddetti regimi; tali misure transitorie, all’atto pratico, si sono tradotte in una forte riduzione delle imposte cantonali e municipali ordinarie dovute suscettibile di portare, potenzialmente, il carico fiscale complessivo sotto la soglia rilevante ai fini della normativa fiscale italiana.

Ciò detto, nel valutare come procedere con riferimento agli utili accantonati in capo ad una società partecipata svizzera e, più nello specifico, se ci si possa avvalere dell’affrancamento speciale dei proventi in luogo della tassazione integrale degli stessi, sulla base dei ragionamenti fin qui illustrati, ci si potrebbe trovare in una delle seguenti fattispecie:

È di tutta evidenza, quindi, che solo le fattispecie relative agli utili che si sono formati a) nei periodi di imposta in cui le società holding, ausiliarie e di amministrazione hanno goduto dei regimi fiscali speciali e b) nei periodi di imposta in cui le stesse, avvalendosi delle disposizioni speciali transitorie relative all’imposizione separata delle riserve occulte, sono state caratterizzate da un livello di tassazione complessivo sotto la soglia rilevante ai fini fiscali italiani, possano essere qualificati come utili provenienti da un Paese a fiscalità privilegiata (salvo possibilità di dimostrare l’esimente di legge) e possano, conseguentemente, beneficiare del regime di affrancamento opzionale appena introdotto.

Conclusioni

La disciplina di affrancamento opzionale appena illustrata, rappresenta sicuramente un’interessante opportunità che deve, tuttavia, essere attentamente valutata e ponderata caso per caso alla luce della complessità della legislazione fiscale italiana; oltre alla complessa identificazione degli utili correttamente qualificabili come provenienti da un Paese a fiscalità privilegiata, degli effetti prodotti dall’affrancamento sul costo della partecipata estera, occorrerà, fra gli altri elementi da ponderare ai fini della scelta da adottare, tenere in debita considerazione anche la circostanza che sull’eventuale ritenuta in uscita applicata sui dividendi dallo Stato della fonte, in caso di “affrancamento” e quindi di conseguente mancata tassazione in Italia, non dovrebbe spettare alcun credito d’imposta per le imposte assolte all’estero.

Allo stesso modo, anche l’applicazione pratica della misura agevolativa alle fattispecie relativi agli utili accantonati presso entità societarie svizzere, potrà essere valutata solo di volta in volta alla luce di elementi quali la tipologia di società in questione (società holding, ausiliarie e di amministrazione vs società ordinarie), le diverse scelte che la stessa società può avere posto in essere (opzione per l’imposizione separata delle riserve occulte maturate in vigenza dei regimi speciali fiscali) ed il Cantone dove la società è ubicata (differente carico impositivo adottato a livello cantonale).