Dal 1.1.2023, in Ticino, la riduzione per partecipazione sul capitale è stata estesa anche alle società che provvedono a finanziare società appartenenti al gruppo (cd cash-pooling). Di seguito troverete un esempio per determinare quello che potrebbe essere il risparmio fiscale.

Pratica

A questo proposito, allo scopo di affrontare una concorrenza fiscale intercantonale sempre più forte in materia di imposte sull’utile e sul capitale delle persone giuridiche, come pure di offrire condizioni fiscali più attrattive per la permanenza e l’insediamento, sul territorio ticinese, di persone giuridiche che svolgono funzioni di finanziamento nel contesto di un gruppo nazionale o internazionale di società, riconoscendone le ricadute economiche indirette legate a simili attività di natura finanziaria, il Consiglio di Stato ha deciso di mettere in pratica un sistema che permetta l’utilizzo dell’attenuazione.

La proposta formulata nell’iniziativa parlamentare elaborata, e accettata dal Consiglio di Stato prevede una disposizione di riduzione proporzionale dell’imposta sul capitale, per attività di finanziamento infragruppo, unicamente a favore di società di capitali o di società cooperative che non esercitano alcuna attività commerciale in Svizzera e il cui scopo statutario consiste essenzialmente:

- nell’amministrazione durevole di partecipazioni qualificate ai sensi dell’art. 77 cpv. 1 LT

e/o

- nell’erogazione di crediti a società facenti parte del gruppo (condizione formale), il cui valore venale deve rappresentare a lunga scadenza – assieme o singolarmente – almeno due terzi degli attivi o dei ricavi complessivi (condizione materiale).

Solo in caso di adempimento delle condizioni cumulative appena menzionate, l’imposta sul capitale proprio imponibile dovuta dalla società di capitali o dalla società cooperativa interessata dalla misura è ridotta nella proporzione esistente fra gli attivi qualificati e le partecipazioni ai sensi dell’art. 77 cpv. 1 LT e/o l’eccedenza di attivi connessa a pretese e debiti infragruppo – e gli attivi complessivi, ridotti da eventuali debiti infragruppo, valutati ai valori fino a quel momento determinati ai fini dell’imposta sull’utile.

In questo modo, viene introdotta una disposizione legale mirata e selettiva, esclusivamente a beneficio delle società che si occupano essenzialmente ed in modo preponderante di attività di finanziamento infragruppo, con funzioni di cash pooling di gruppi societari locali, nazionali o internazionali, che vogliono concentrare tutti i finanziamenti e la liquidità del gruppo in un’unica società che funga da banca e che si occupi di concedere prestiti, come pure di società il cui scopo statutario è essenzialmente la detenzione di partecipazioni qualificate e, contestualmente, anche l’erogazione di prestiti a società del gruppo.

Ai fini dell’applicazione della presente diposizione, sono considerate società del gruppo tutte le società che, ai sensi dell’art. 963 cpv. 1 CO, sottostanno al cd. “principio di controllo” applicabile all’obbligo di allestimento di un conto annuale consolidato concernente l’insieme delle imprese controllate. Ai sensi dell’art. 963 cpv. 2 CO, una persona giuridica controlla un’altra impresa se:

- dispone direttamente o indirettamente della maggioranza dei voti nell’organo supremo;

- ha direttamente o indirettamente il diritto di nominare o di revocare la maggioranza dei membri dell’organo superiore di direzione o di amministrazione; o

- può esercitare un’influenza dominante in virtù dello statuto, dell’atto di fondazione, di un contratto o di strumenti analoghi. Il cd. “principio del controllo” è inoltre il criterio determinante l’obbligo di consolidamento anche secondo gli standard contabili internazionali (v. IFRS 10 e Swiss GAAP FER 30)10.

Non qualificano pertanto per la norma in oggetto i crediti o i mutui nei confronti di azionisti persone fisiche e/o di persone fisiche loro vicine.

Nel testo di legge è stato inoltre deciso di adottare la dicitura “crediti a società facenti parte del gruppo”, anziché quella di “mutui”, allo scopo di far rientrare nel dispositivo qualsiasi genere di pretesa infragruppo, ivi segnatamente compresi i cd. “accrued income” in caso di dividendo simultaneo, che non sono formalmente né crediti, né mutui, come pure i crediti a corto termine nel quadro di attività di cash pooling, i crediti ponte ed i finanziamenti a lungo termine.

Esempio

Allo scopo di comprendere meglio il sistema e il risparmio fiscale, di seguito presentiamo un esempio semplificato che dimostrerà quanto può essere il risparmio fiscale con l’utilizzo di questa nuova disposizione.

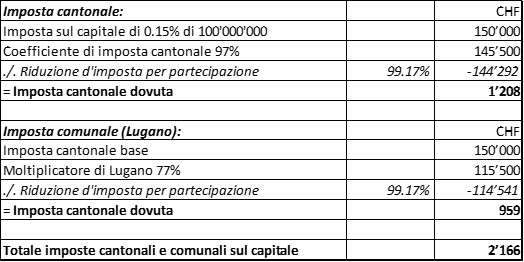

Nel caso sopra esposto lo sgravio applicabile al calcolo dell’imposta sul capitale proprio imponibile è il seguente:

(19’000+100'000) / 120’000% = 99.17%

Il capitale proprio imponibile verrà sgravato delle imposte per una quota del 99.17%, quindi l’imposta sul capitale del 0.15% verrà calcolata solo su MCHF 817.

Va inoltre considerato che, se la società paga un’imposta sull’utile, la stessa potrà computare nell’imposte sul capitale, 87c LT, sul residuo del 10% dell’imposta sull’utile.

Se traduciamo quanto scritto sopra in numeri otterremo questo risultato.

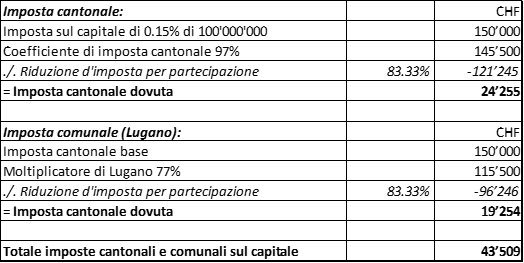

Calcolo imposte dovute senza considerare la nuova disposizione in vigore dal 1° gennaio 2023

Per poter dimostrare l’impatto fiscale con le nuove disposizioni legislative, esponiamo di seguito il calcolo delle imposte, senza però tener conto degli effetti dell’art. 87c LT relativo al computo del 10% dell’imposta sull’utile nell’imposta sul capitale.

Come avete potuto vedere, la nuova disposizione permette a questi gruppi di ottenere un risparmio fiscale non indifferente.

Conclusioni

Come dimostrato con l’esempio qui sopra, con la nuova disposizione si può ottenere un risparmio fiscale. Va fatto notare che la disposizione è considerata solo nel caso la società non abbia alcuna attività commerciale. A questo proposito si potrebbe valutare uno smembramento in una società che prevede attività commerciale e detenzione di partecipazioni con annesso un cash pooling della parte commerciale per lasciare una società che detiene la partecipazione commerciale e che si focalizza sul finanziamento dell’intero gruppo così la condizione di non esercitare alcuna attività commerciale è adempiuta e si potrà beneficiare dell’annessione dei “crediti a società facenti parte del gruppo” per il calcolo della riduzione d’imposta per partecipazione sull’imposta del capitale