La pianificazione della successione aziendale è una sfida che ogni imprenditore si trova ad affrontare nel corso del ciclo di vita aziendale. Gli esiti di questa scelta influiranno non solo sul futuro personale dell’imprenditore, ma anche su quello della sua famiglia e della sua impresa.

Non è mai troppo presto per prepararsi a un evento inaspettato: che sia un evento che riguarda il titolare in prima persona oppure una successione provocata da circostanze esterne.

In Svizzera, il contesto particolare in cui ci troviamo attualmente spinge gli imprenditori a riorganizzare e/o a cedere la loro azienda; gli effetti economici causati dal virsu Covid-19 hanno infatti enormi ricadute sul tessuto imprenditoriale del nostro territorio.

Nel diritto svizzero, esistono tre tipologie di successione aziendale: successione all’interno della famiglia, successione all’interno dell’azienda e vendita dell’azienda a terzi.

In questo breve articolo viene affrontata la terza casistica, ovvero la tematica dell’acquisto e della vendita aziendale a terzi, di azioni detenute nella sostanza privata di una persona fisica residente illimitatamente in Svizzera. In questo trattato, affronteremo nello specifico gli aspetti fiscali che regolano la vendita dell’azienda.

In Svizzera, in linea generale, sottostanno all’imposta sul reddito la totalità dei proventi, periodici e unici. Gli utili in capitale conseguiti nella realizzazione della sostanza privata sono in linea generale esenti da imposta.

A titolo di eccezione, e solo in determinate condizioni, alcune transazioni possono essere considerate come reddito da sostanza mobiliare. Nello specifico, sono imponibili le seguenti transazioni

L’imposta preventiva è un’imposta indiretta che grava sui redditi da capitali mobili, che ha quale oggetto gli interessi, le rendite, le parti di utile e tutti gli altri redditi da azioni, quote sociali di società a garanzia limitata o di società cooperative, di buoni di partecipazione e buoni di godimento, di fonte Svizzera. A livello d’imposte indirette, principalmente per l’imposta preventiva, bisogna prestare attenzione a non incorrere nella fattispecie di elusione fiscale.

Per le persone fisiche domiciliate in Svizzera, l’imposta preventiva funge da imposta di garanzia dell’imposta sul reddito e sulla sostanza. Per le persone domiciliate all’estero, rappresenta un onere d’imposta definitivo. Per le persone fisiche domiciliate all’estero, dove la Svizzera ha siglato un trattato per eliminare le doppie imposizioni con lo stato di residenza del beneficiario, il contribuente potrà beneficiare di un rimborso dell’imposta preventiva (di regola tutte le CDI siglate dalla Svizzera prevedono un’imposizione massima del 15% del dividendo lordo).

L’imposta preventiva è pari al 35% della prestazione imponibile lorda e deve essere traslata all’atto del pagamento, senza riguardo alla persona beneficiaria. Il relativo rimborso dell’imposta preventiva deve essere richiesto da colui che al momento della scadenza della prestazione imponibile, ha diritto di godimento sui valori patrimoniali che hanno fruttato il reddito imponibile. Il rimborso non è ammesso quando la sua concessione consentirebbe di eludere un’imposta.

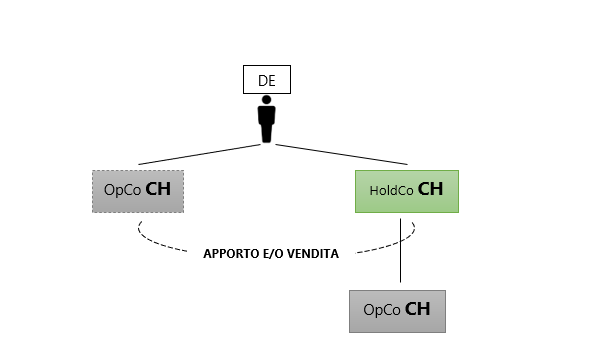

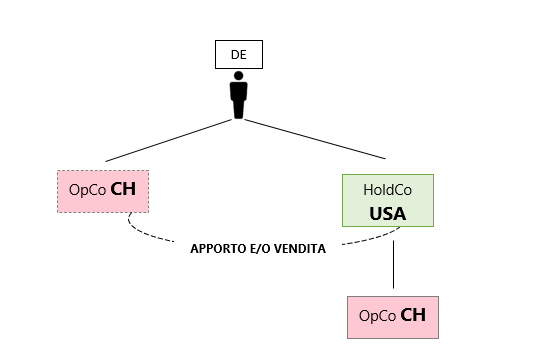

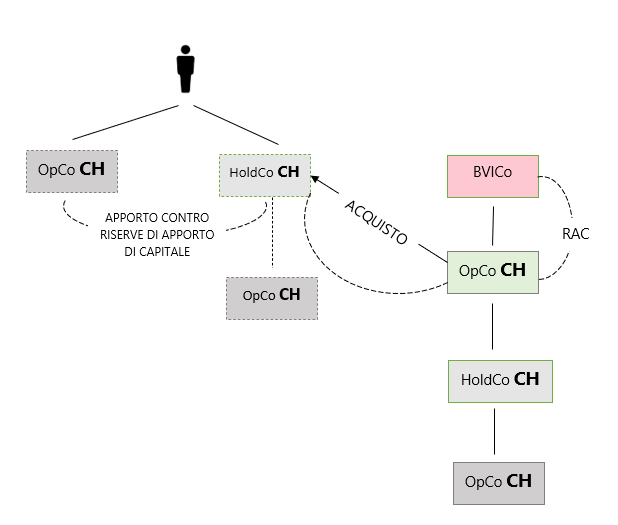

Nel caso di vendita e/o acquisto di società svizzere detenute da soggetti esteri, l’Amministrazione federale delle Contribuzioni (AFC), analizzerà una potenziale elusione fiscale, in particolar modo nelle fattispecie seguenti:

In tutte e tre le tipologie di elusione fiscale l’operazione consiste essenzialmente nel ridurre il substrato fiscale dell’imposta preventiva, passando da un rimborso parziale ad un rimborso integrale. In queste circostanze l’AFC, molto probabilmente, non riconoscerà il rimborso integrale e/o parziale dell’imposta preventiva al momento della prima distribuzione di dividendi. Questa tematica può avere una forte rilevanza in fase di riorganizzazione societaria e/o di vendita e acquisto societaria.

Le caratteristiche esposte per il venditore valgono anche per l’acquirente, in modo da evitare di acquistare una società con un onere latente d’imposta non valutato.

Come si può notare, una vendita societaria deve essere analizzata ed approfondita per tempo, in modo da non incorrere a riqualifiche fiscali inaspettate. Per questo motivo, è auspicabile avere un fiscalista di fiducia che assista l’accompagnamento della vendita e/o dell’acquisto dell’azienda; inoltre, è necessario che l’esperto fiscale si adoperi verso le autorità competenti al fine di ottenere un ruling fiscale che garantisca la tutela dell’affidamento.

Fidinam & Partners SA, con i suoi esperti in materia di M&A TAX, può offrirvi assistenza nelle analisi di fattibilità, ruling fiscali con le autorità competenti, due-diligence, contrattazione nel momento di vendita o di acquisto della vostra azienda. Non esitate a contattarci e pianificate in anticipo la vendita aziendale.